"הפיגורים במשכנתאות"

הסימן המוקדם למשבר חברתי שכולנו מתעלמים ממנו

מאת: עוז דהפיצ'יוטו

2025\11\10

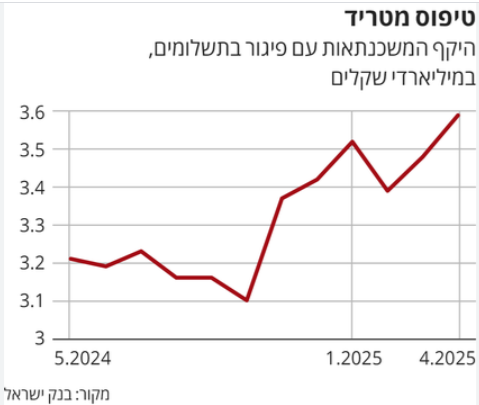

בשקט יחסי, מתחת לרעש החדשות על המלחמה, הריבית והתקציב, מתרחשת בישראל תופעה שמסמנת אזהרה חמורה: עלייה חדה בפיגורים במשכנתאות. לפי הנתונים, קצב הגידול בפיגורים בהחזרי המשכנתאות עומד על יותר מ־2% בחודש, והיקף החובות עבר את רף ה־4 מיליארד שקלים , עלייה של כ־50% בשנתיים בלבד (https://www.globes.co.il/news/article.aspx?did=1001524854). הנתונים הללו אמנם מצביעים על שיעור נמוך יחסית מכלל נוטלי המשכנתאות (כ־0.7%), אך מתחת לפני השטח מתרחשת תופעה חברתית מדאיגה: מאות משפחות מדי חודש אינן מצליחות לעמוד בהחזרים, בעיקר בקרב לווים קטנים ובני מעמד הביניים. על כן עשרות אלפי משפחות עלולות לאבד את ביתן בשל חובות, וזאת בזמן שבנק ישראל נוקט צעדים להבטחת יציבות הבנקים אך כמעט שאינו מתערב לשמירה על יציבות משקי הבית עצמם (https://www.calcalist.co.il/local_news/article/ryc2qfnjzg).

הגורמים לכך רבים ומשלימים זה את זה. עליית הריבית בשנים האחרונות הינו צעד שנועד לבלום אינפלציה, אך היא העלתה את התשלום החודשי של הלווים במאות ואף באלפי שקלים. משפחות שהתמודדו עוד קודם עם יוקר מחיה גובר מצאו עצמן לפתע מול החזר חודשי שאינו בר־תשלום. אל הלחץ הכלכלי הזה נוספה המלחמה, שהביאה לפגיעה קשה בהכנסות, בפרנסה ובביטחון התעסוקתי. גם ההקפאות הזמניות שאישר בנק ישראל ב־2023 היו רק "פלסטר": עם תום תקופת ההקפאה, ההחזרים התייקרו, ורבים לא הצליחו לשוב לשלם (https://www.globes.co.il/news/article.aspx?did=1001524854). כך נוצר מעגל מתעצם, כל עיכוב יוצר חוב גדול יותר, וכל חוב מעמיק את הפער בין משקי הבית למערכת הבנקאית.

אבל השורש האמיתי של המשבר איננו רק כלכלי, אלא מוסרי ומבני. כיוון שמדיניות בנק ישראל ממקדת את מאמציה ביציבות המערכת הבנקאית, תוך התעלמות ממצבה של האוכלוסייה עצמה. ההגבלה החדשה שלפיה סך ההחזרים לא יעלה על 40% מההכנסה הפנויה אולי מגנה על הבנקים, אך בפועל דוחפת משפחות ליטול אשראי חוץ־בנקאי יקר ומסוכן (https://www.calcalist.co.il/local_news/article/ryc2qfnjzg). התוצאה: מעמד הביניים מצטמצם, צעירים נוטשים את חלום הדירה, וחברה שלמה מתרגלת לחיות באוברדרפט כרוני. כשמערכת הבנקים שוברת שיאי רווחיות בזמן שמשקי הבית נשחקים, מדובר בכשל מדיניות מהותי ולא רק בטעות ניהולית.

הפתרון חייב להיות מערכתי ולא קוסמטי. בנק ישראל והממשלה צריכים להבין כי יציבות פיננסית אמיתית אינה נמדדת רק באיתנות הבנקים, אלא גם ביכולת האזרחים לעמוד על רגליהם הכלכליות. יש לקדם תכנית לשיקום החוב, שתעודד בנקים להתריע על לקוחות במצוקה בטרם הקריסה. אולי גם חשוב, להטיל מגבלות על פרסום הלוואות צרכניות מסוכנות ועל "אשראי מתגלגל" שמעמיק את ההסתבכות. מדובר לא רק במהלך חברתי אלא באינטרס לאומי מובהק: מדינה שבה משפחות מאבדות את בתיהן היא מדינה שמאבדת את חוסנה האזרחי.

בסופו של דבר, פיגור במשכנתא הוא לא רק מספר באקסל של הבנקים או בעיה פרטית של כמה "לווים חלשים" זו תמונת מראה לא נעימה של חברה שמעדיפה לדאוג למאזן הבנקים יותר מאשר לקיום הבסיסי של אזרחיה. כל עוד נמשיך לטפוח לעצמנו על השכם על "יציבות פיננסית" בזמן שעשרות אלפי משפחות נאבקות על קורת הגג שלהן, נוכל להתנחם בכך שלפחות הבנקים ישנים טוב בלילה. הרי מי צריך ביטחון כלכלי, כשיש לנו דוחות רבעוניים כל כך מרשימים?